ご覧いただき、ありがとうございます!そらまめです。

私のブログでは

家計管理を中心に日々の暮らしを発信しています♪

今回は「つみたてNISA」について

去年の6月につみたてNISAを初めてはや1年。

(eMAXIS Slim 米国株式 S&P500)

現在の時価金額は83,643円プラスの

611,358万円になりました!(6/15時点)

正直こんなに上がるとは思ってませんでしたが

短期的に売買する目的で投資をしていないので

あまり気にしないようにしています。

さて、コチラの記事では1年やってみての感想や

今後の展望をお話していきます♪

まだつみたてNISAをやっていないけど

やろうと思っている・気になっている

そんな方の参考になれば幸いです♫

はじめに

つみたてNISAについてお話しする前に、

まずはわたしの自己紹介から♪

✔︎「そらまめ」1996年産まれ・女

✔︎結婚2年目共働き家計

✔︎家計管理1年目は300万円貯金

✔︎2LDK賃貸アパート2人暮らし

✔︎日商簿記1級所持・FP2級勉強中

✔︎将来の目標はマイホームをキャッシュで購入

&早期リタイアです。

✔︎少ないものでスッキリ暮らすことを目指しています!

✔︎自作の家計簿で家計管理♫

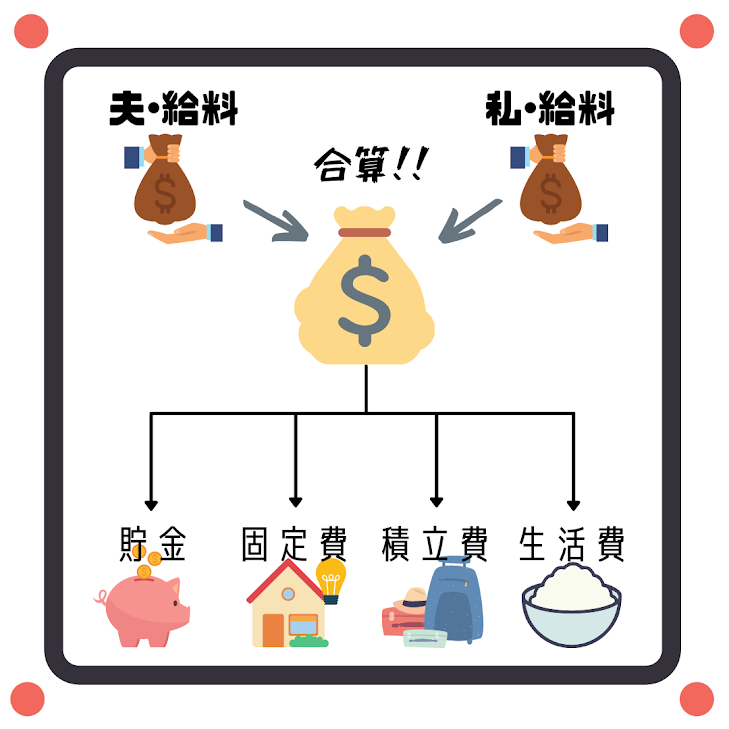

また、家計管理は夫婦の収入を合算して行っています!

こんな風にしています↑

自作の家計簿については

コチラの記事をよく読んでいただいています!

よければご覧下さい☆

↓↓↓↓↓↓↓↓↓

【家計簿】食生活費Ver.

↓↓↓↓↓↓↓↓↓

【家計簿】特別費Ver.

それでは

つみたてNISA1年やってみたことついてのお話です↓

そもそもつみたてNISAって?

そもそもつみたてNISAとは、

「NISA」という個人投資家向けの税制優遇制度の仲間。

”税制優遇”の意味としては、本来なら

投資に関わる利益に対して税金がかかってしまうけど、

NISA口座で投資した分は、税金がかかりませんよ〜

非課税にします〜という制度★

その「NISA」には3種類あり

・(一般)NISA

・つみたてNISA

・ジュニアNISA

となっています。

それぞれ保有期間や年間の投資額の上限が異なりますが

「つみたてNISA」は

保有期間は一般NISAが5年に対して

つみたてNISAは20年(原則)

年間の上限投資額は一般NISA120万円に対して

つみたてNISAは40万円となっています。

また、”つみたて”という名前の通り

定期かつ積立投資となります。

長期間で少額ずつという投資初心者向けの特徴があります。

つみたてNISAのメリット

つみたてNISAのメリットについて3つをご紹介します☆

①非課税

前述した通り、つみたてNISAは

最長20年間非課税となります。

本来、投資で「運用益」や「分配金」の利益を得た場合

その利益に対して20.315%の税金がかかります。

(利益の2割くらいは税金として納税です)

つみたてNISAでは20年間その税金がかからないのです!

たかが2割のことですが、

利益の金額が多ければ多いほど影響力は大きくなりますね

100万円の利益を出したとして

普通の証券口座で運用をしていたら、

80万円しか手元に残りませんが

つみたてNISA口座(一般NISAでも)なら100万円

そのまま受け取ることができます☆

②金融相のお墨付き

現在金融機関で販売されている投資信託の数は

数千本以上ともいわれています。

つみたてNISAで購入することができる商品は、

金融庁が「長期」「積立」「分散」の投資に適していると

判断した金融商品(投資信託・ETF)のみなのです。

つまり、ぼったくりの投資信託などは

そもそも購入できないようになっています。

価額の変動によるリスク等は当然ありますが

用意されている商品ラインナップが金融庁によって

ふるいにかけられているものだと安心ですよね。

③少額から始められる

金融機関によって異なりますが、

毎月の積立額を少額から投資を始められるのも

つみたてNISAのメリットです。

具体的には

毎月1,000円、1万円など。

SBI証券や楽天証券では毎月100円から

投資信託を購入することもできるんですっ

生活に負担をかけない範囲で

長期的に資産形成を目指すことができます。

つみたてNISAデメリット

いいことばかりのこのNISAの制度。

しかし、もちろんデメリットもあります。

①値下がりのリスクがある

「値下がりリスクがある」というのは、

株式を売るときにもしかしたら、投資した金額よりも

低い金額になっているかもしれないというリスクのこと。

預貯金とは違い、元本は保証されていないため、

どの商品でも元本割れが起きる可能性があります。

②損益通算・繰越控除できない

つみたてNISAでもし損失が出た場合

通常の投資では認められているように

損益通算や、繰越控除は出来ません。

損益通算▶︎(例)A商品で100万円の運用益が出る。

B商品で100万円の損失が出た。この場合、

通常であればその100万円は相殺され、

得た運用利益はゼロ円という扱いです。

繰越控除▶︎(例)今年100万円の

利益が出た場合であっても、

前年の100万円の損失があれば相殺して

利益をゼロに計上することができます。

損失を3年間繰り越せるという特徴があります。

やってみたらこうでした

実際につみたてNISAをやって1年経過し

40万円ほどの投資信託をつみたて購入したわけですが。

本当にほったらかしでした。

最初は毎月3万円も支払っているので

気になって時価評価額を確認していましたが、

3ヶ月も経てばそんな確認もしなくなりました。

毎月証券会社から来る「買い付け完了しました」という

メールを見るくらいです。

購入するタイミングは(私がやっている楽天証券の場合)

毎月の月初めと決まっています。

なので株式のデイトレーダーのように

いつも株価の値動きを

チェックしているわけではありません。

値動きを気にせず、自動で買い付けしてくれるので、

ほったらかしで忘れてしまうくらいでした。

本当に投資しているのかと疑うくらい、

ノンストレスでした。

初心者向けだなぁと思います!

こんな人に向いてます

実際にやってみてどんな人に向いているのかご紹介↓

投資初心者

希望商品の買い付けは自動的に行ってくれます。

株式の買いのタイミングを見極めることは

初心者には難しいことで、ギャンブル的要素を

イメージされるかもしれませんが

つみたてNISAの場合は自動的に買い付けてくれるので

買いのタイミングを判断する必要や手間がないのです★

また、金融庁が認めた投資信託から購入できるのも

初心者向けでありがたいことです!

まとまった資金がない人

“投資をして資産形成を行いたいが、まとまった資金がない”

という方にとってもつみたてNISAはおすすめです。

前提としてつみたてNISAでは一括投資はできず、

中長期的に定期的に継続して少額を投資する、

という考え方を採用しています。

そのため、まとまった資金が無いという方こそ

つみたてNISAは、始めやすい投資方法です。

まとまった貯金がなくても

毎月の給料から、つみたてNISAのために

「2,000円なら捻出できる!」

「10,000円頑張れそう!」と

少額からコツコツつみたてることが出来ます!

長期的に保有できる人

つみたてNISAは長期的に保有できる人に向いています。

ここまで読んでいただいて、

✔︎安心できる商品が用意されていて

✔︎少額から始められて

✔︎ほったらかしにできる

それでお金が増えるなんてそんな上手い話があるのか

と思われるかと思います。

簡単にお金を稼げるものではありません。

お金がお金を生み出す(投資した商品の分配金など)には

「時間」が必要です。

これがかなり重要なポイントです

時間を味方につけて

長い間保有できるような人が向いています☆

さいごに

以上、

私がつみたてNISAを1年やって分かったことでした

私は楽天証券にてアメリカのS&P500に連動した

投資信託を購入しています。

なので経済情報に少し敏感になりました。

もっと勉強して知識を増やしていきたいものです。

少しずつ経済情勢に詳しくなっていきたいです

時々確認して、増えていると嬉しいですが

ずっと上がり続けるわけではないですし

いつか暴落がきて

保有していた資産が半分になる可能性もあります

そんな時に大丈夫なメンタルでいたいと思いますっ

最後までお読みいただき、

ありがとうございました☆参考になれば幸いです!

オススメの記事はこちらから

▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼

袋管理辞めました。特別費の管理方法について

家計の予算管理「年間の支出を固定」することについて

家計の1ヶ月の流れ「家計ルーティーン」

私のお気に入り。買ってよかったものリスト

▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/207367fe.db761e32.207367ff.3d7174b1/?me_id=1357621&item_id=10273950&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fyamada-denki%2Fcabinet%2Fa07000036%2F3462634011.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/207367fe.db761e32.207367ff.3d7174b1/?me_id=1357621&item_id=10461484&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fyamada-denki%2Fcabinet%2Fa07000045%2F458886010.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1fd2a978.befbbecb.1fd2a979.813a9875/?me_id=1268103&item_id=10008759&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fd-fit%2Fcabinet%2F07319599%2Fdf0555.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

【座右の書】オススメ書籍

▼▼▼▼▼▼▼▼▼▼▼▼▼▼▼

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1c0e3507.18964078.1c0e3508.b66c6b8a/?me_id=1213310&item_id=19993250&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1134%2F9784866631134.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1c0e3507.18964078.1c0e3508.b66c6b8a/?me_id=1213310&item_id=10616435&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0017%2F9784042750017.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/208edc52.7f2f1bee.208edc53.c30af4d9/?me_id=1259747&item_id=15009336&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fdorama%2Fcabinet%2Fbkimg%2F2020%2F041%2F34132304.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")