※私が使っているオリジナル家計簿を、現在無料で配布しています。(無料期間 2026年2月まで)

→ 無料家計簿PDFはこちら

家計管理をしていると、、、

急な出費で家計が崩れる…

毎月の予算は守れているのに

貯金が増えない

こんなお悩みがありませんか?

その原因の多くは “特別費” の設定と管理が曖昧になっていることです。

この記事では、FPとして家計相談を受ける中でも実践しており、今も我が家で続けている 特別費の管理方法(T字勘定による帳簿管理) をわかりやすく解説します。

特別費を整えると家計が安定する

特別費とは、毎月は発生しないけど、年に数回やってくる大きめの支出のこと。

車検、冠婚葬祭、家電の買い替え、プレゼント、旅行など。

特別費をあらかじめ“積立ておく”ことで、

・家計の急な赤字転落がなくなる

・貯金のペースが安定する

・心に余裕ができる

といったメリットがあります。

「まだ設定していない」という方は、まずはこちらの記事から見るのがおすすめです。

我が家の特別費(4項目/月25,000円)

実際に我が家で毎月設定している特別費は下記の4項目です!

・車関係・・・5,000円

・冠婚葬祭・・・5,000円

・旅行・・・5,000円

・家電買い替え・・・10,000円

毎月合計25,000円となっています。

こちら以外に、ボーナスが出る年に2回積み立てるものもあります。

項目と金額はご家庭により異なりますが、「毎月必ず発生する支出」をリスト化しておくのがポイントです。

家計簿(T字勘定)での管理方法

現金の封筒ではなく、家計簿内に「T字勘定」を作って管理します。

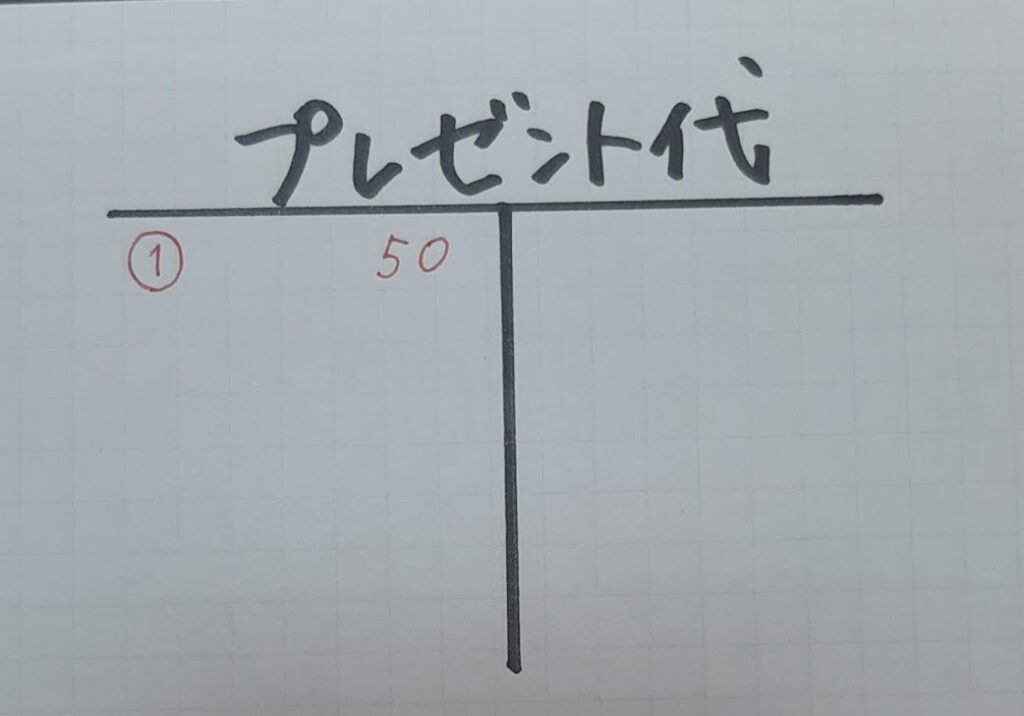

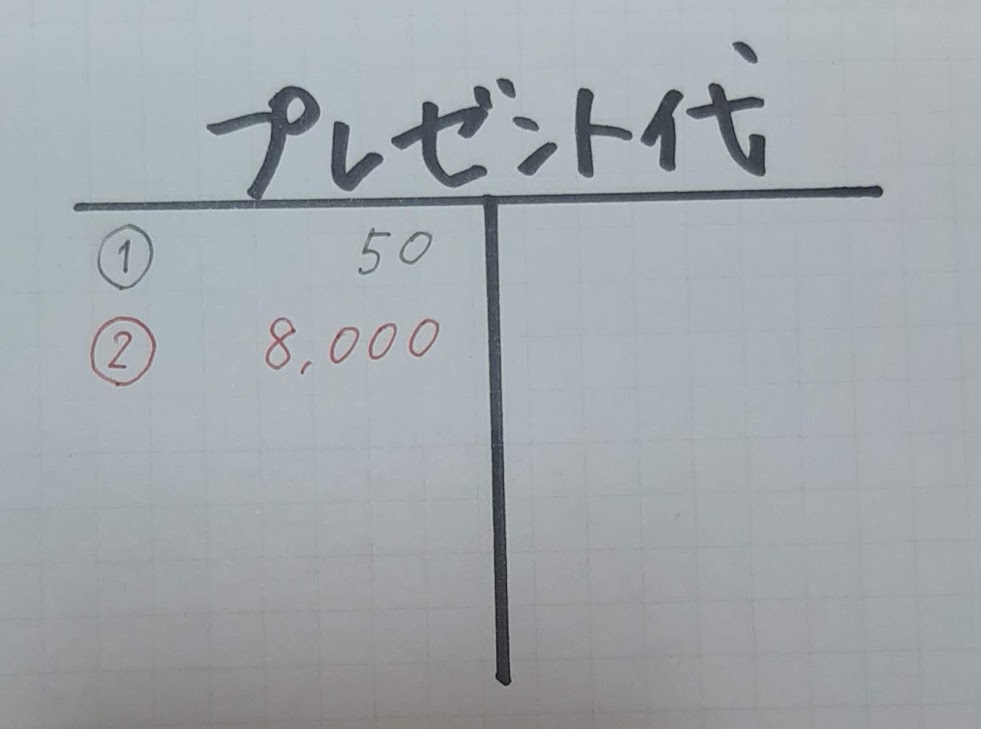

ここではプレゼント費の例で説明します。(以前使っていた2021年の画像でご説明します)

①前月繰越を記入する

月の初めに先月の残りを左上に記入します。

例:前月残高50円

⇨この数字が”スタートの持ち金”になります。

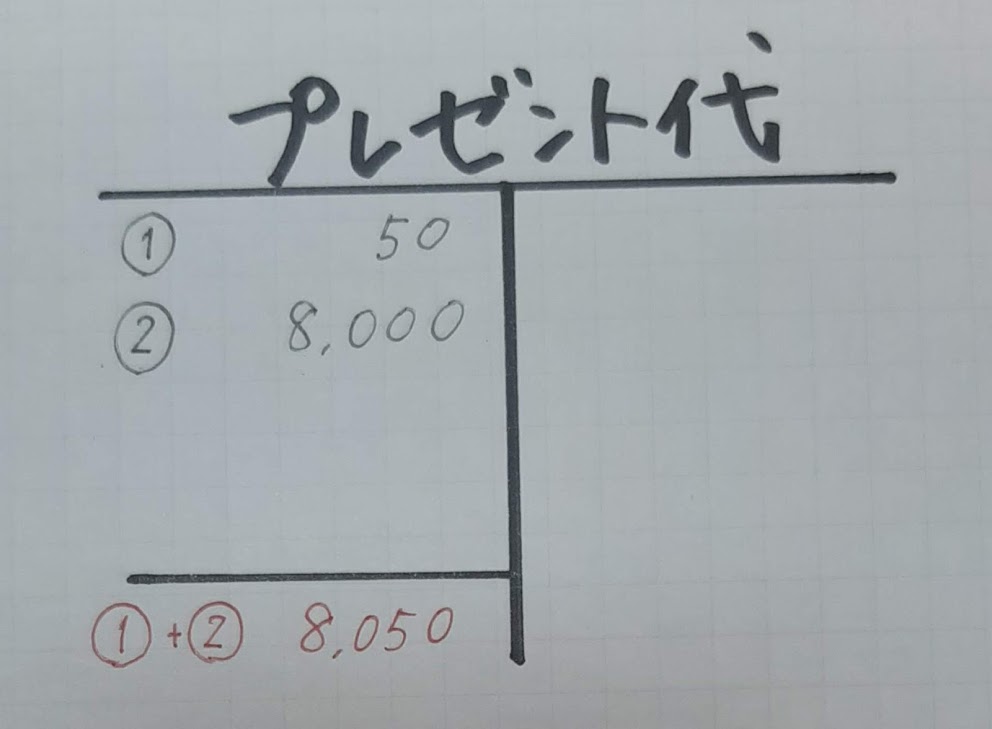

②今月の積立額を追加する

次に、毎月設定している積立額(例:8,000円)を記入。

前月繰越+積立額=今月使える予算

例:50円+8,000円=8,050円

こうして出た合計金額(8,050円)が

今月プレゼント代として使用できる金額です。

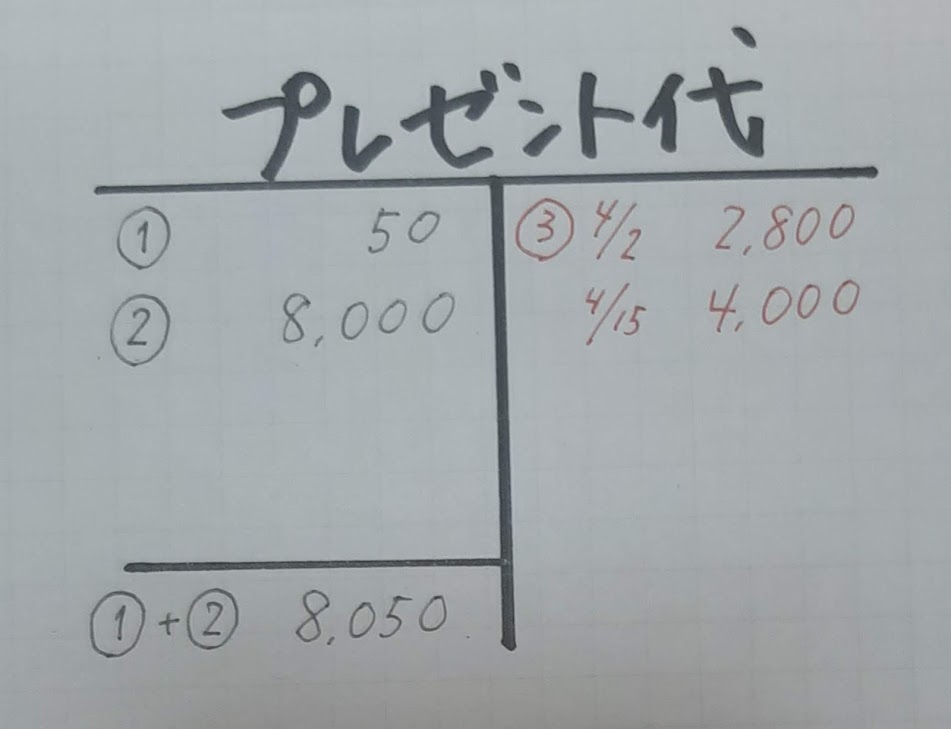

③今月使った金額を記録

特別費として支払いをしたら、T字勘定の右上へと記入します。

・日付

・商品名や用途

・金額 など

レシートを見てサッと書くだけでOKです。

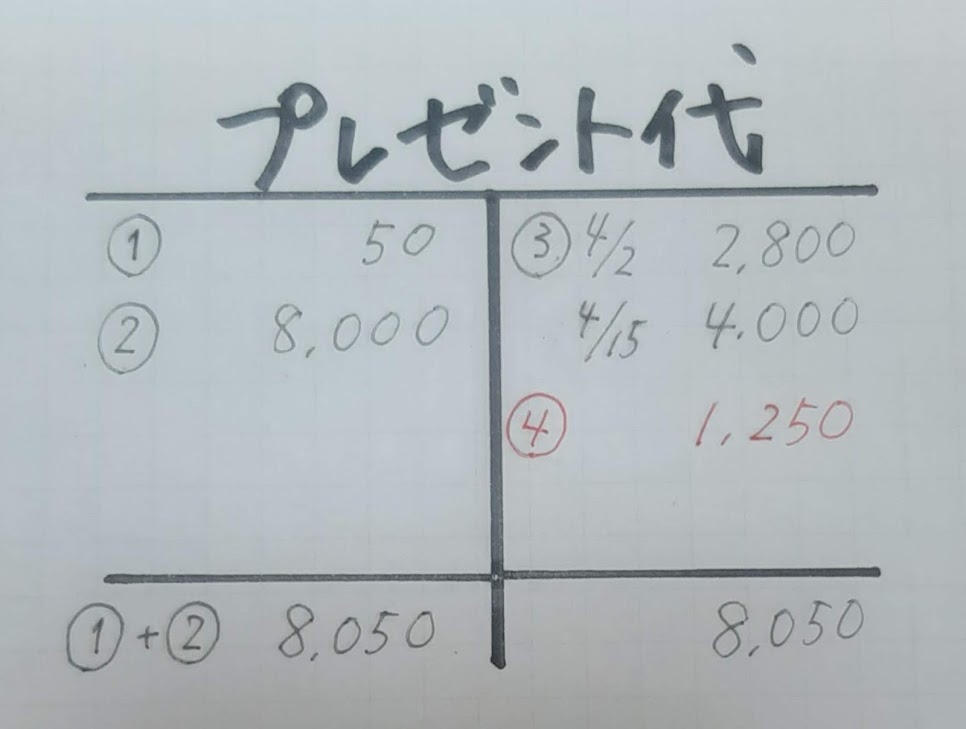

④翌月へ繰り越す

月末になったら、

「今月の予算」ー「使った金額」で残高を計算します。

例:8,050円 − 2,200円= 5,850円 ← 翌月に繰越

⑤口座残高と一致している?

4項目の繰越額を合計し、特別費用に使っている銀行口座の残高と比較します。

クレジットカードの引き落とし時期により多少ずれていてもOK。

「口座に不足がないか」を確認するイメージです。

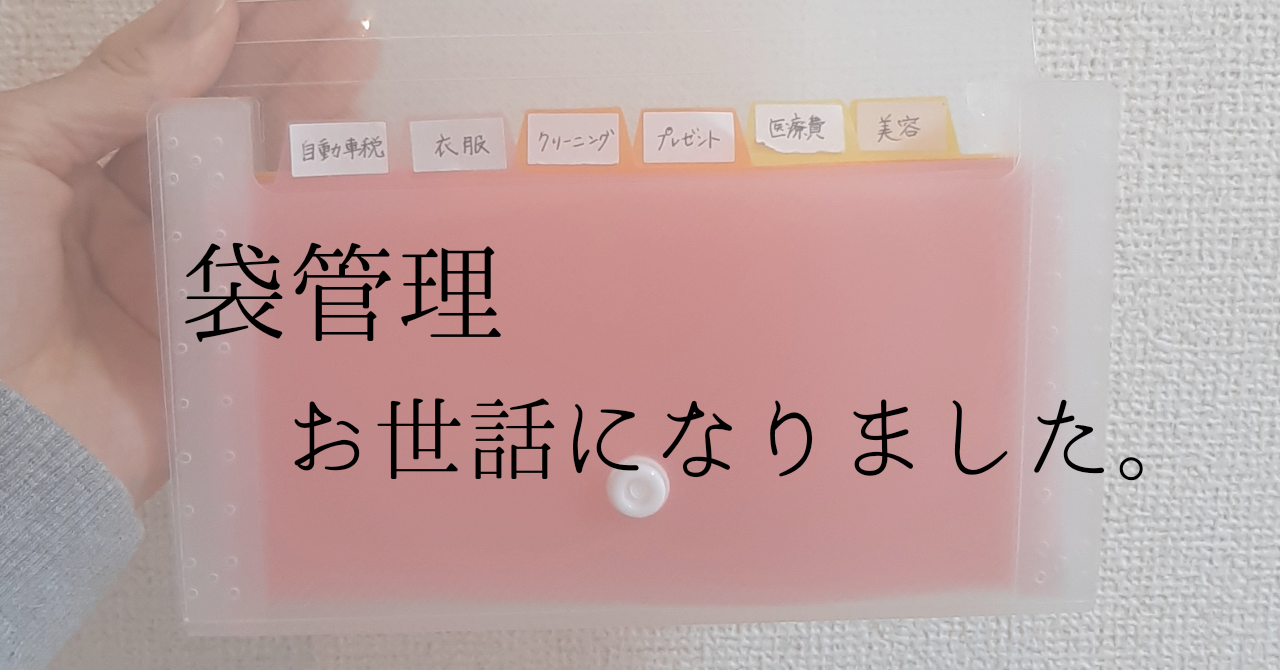

現金で袋管理を辞めた理由

1年間封筒で管理していた経験があるからこそ、帳簿管理に切り替えたときの快適さを強く実感しました。

代表的な理由はこちらです。

①荷物が増えてストレス

食品・医薬品・衣類・美容品…

1回のお買い物で複数財布を用意しないといけず、かばんがパンパンに…。

外出が多い家庭ほど負担が大きくなります。

②大きな出費は結局クレカになる

車検や家電など高額な支払いはクレカの方が安心。

そうすると「一度現金を封筒から取り出して入金」など手間が増えてしまいました

③封筒間でお金の貸し借りが発生

“とりあえずこっちの財布で払っておこう”

→ 後で戻し忘れる

→ 金額が崩れる

というプチトラブルが頻発。

④家に置く現金が多くて不安

封筒が増える=家に置く現金が増える、ということ。

防犯面の不安があり、精神的にも落ち着きませんでした。

帳簿で管理するメリット

封筒管理を続けたうえで感じた、帳簿管理の良さをご紹介します

①お金の貸し借りがゼロになる

帳簿で支払った項目がひと目でわかるので、項目同士の貸し借りがなくなります。

金額管理のストレスが激減。

②クレカ1枚で完結できる

特別費専用の財布を持たずにすみ、外出がラクに。

帰宅後にレシートを家計簿へ記入するだけでOK。

カードのポイントも貯まり、実質的な節約にもつながります。

③家計管理が時短に

ATMに行く回数が減り、家での現金仕分けも激減。

家計管理にかかる時間が一気に短くなりました。

最近は感染症対策の意味でも“現金を触らない”ことにメリットがあります。

まとめ|自分の暮らしに合う管理方法を選ぶのがいちばん

封筒も帳簿管理も、どちらもメリット・デメリットがあります。

大切なのは、「今の自分の生活に合っている方法を選ぶこと」。

我が家は家計簿管理が合っていましたが、家族構成や支出の性質が変われば、また方法を見直すかもしれません。

家計管理は一度決めたら終わりではなく、“暮らしに合わせて変えていける柔軟さ” が大切です。

トライアンドエラーでも続けていく家計管理を目指していきましょう!

最後までお読みいただきありがとうございます!

家計管理をこれから始めたい方へ

私が6年以上使っているオリジナル家計簿を無料で配布しています。

こちらの記事から家計簿ダウンロードのフォームにお進みください。期間限定の配布となります。