※私が使っているオリジナル家計簿を、現在無料で配布しています。(無料期間 2026年2月まで)

→ 無料家計簿PDFはこちら

ご覧いただき、ありがとうございます!

@そらまめです。

貯金しなきゃなぁ

と思いながら、

日々の生活に精一杯で結局「貯金」は後回し。

周りの人も貯金してないって言ってるし、

まぁいっか。

お金の話ってなかなかしにくいものですよね。

実際にみんながいくら貯金しているのか、

気になるけど、ショックを受けたくないから、

聞きたくない気持ちもありますよね(笑)

この記事では、

貯金額の平均値と中央値を見ながら、

貯金を成功させる5つのコツをご紹介していきます。

他の人がどのくらい貯めているのかがわかり、

さらに

すぐにできる貯金のための行動もご紹介いたします。

ぜひ最後までご覧ください!

貯金の平均値と中央値

みんな実際どのくらい貯めてる?

親しい仲でも、聞きづらいですよね。

貯金の平均値と中央値がこちら。

| 平均貯金額 | 中央値 | |

| 単身世帯 | 653万円 | 50万円 |

| 2人以上世帯 | 1,436万円 | 650万円 |

平均値

平均値というのは、文字通り、「平均」です。

調査に答えてくれた人の貯蓄額を、

全て足して、その人数で割ったものです。

単身世帯653万円、

2人以上世帯が1,436万円という結果。

どう感じましたか?

「多い。。」

「みんなそんなに持っているのか」

なんて感じる方も多いのではと思います。

それには訳があります。

解答にばらつきがあり、

突出したお金持ちがいる場合に

この平均値は引き上げられます。

中央値

それでは、中央値はどうでしょう。

単身世帯50万円、2人以上世帯650万円。

と身近な数字になってきました。

少し【中央値】の説明をさせてもらうと、

調査結果である貯金額を少ないものから順に並べます。

最小から最大まですべて並べ終わったときに、ちょうど真ん中に位置するのが中央値です。

中央値によって、貯金額の実態が掴めてきます。

貯金のコツ5選

周りの人に聞き辛い、貯金額の実態を把握した上で。

貯金をしていくためには、どんな行動が必要なのか。

貯金のコツ5つをご紹介します。

先取り貯金をする

【先取り貯金】を、聞いたことがありますか?

文字通り、先に貯金しておくことなのですが。

どのタイミングなのかというと。

給料が出たあと、そのお金を使い始める前です。

『給料が振り込まれる→引き出して使う』

を

『給料が振り込まれる→一定額を貯金する→残りを引き出して使う』

という流れにします。

引き出して使う前に、貯金するのです。

このとき、同じ口座に貯金すると、

貯金と使ってもいいお金が混ざってしまうので、

先取り貯金分は

別の口座にしておくのが良いでしょう。

また、貯金する金額なのですが、

無理をせず、長く続けられる金額で

設定するのがおすすめです。

収支を把握する

いくらお給料をもらっているのか、

今月はいくらくらい使ったのか。

貯金をしている人は、把握しています。

「収入と支出の把握」と聞いて、

思い浮かぶのは【家計簿】でしょう。

とはいえ、“家計簿をつける”ことに

アレルギー反応を起こす方も

みえると思います。(笑)

ガッツリ家計簿をつけよう!と

気合を入れなくても大丈夫。

モチベーションは上がると、

いずれ下がってしまうものです。

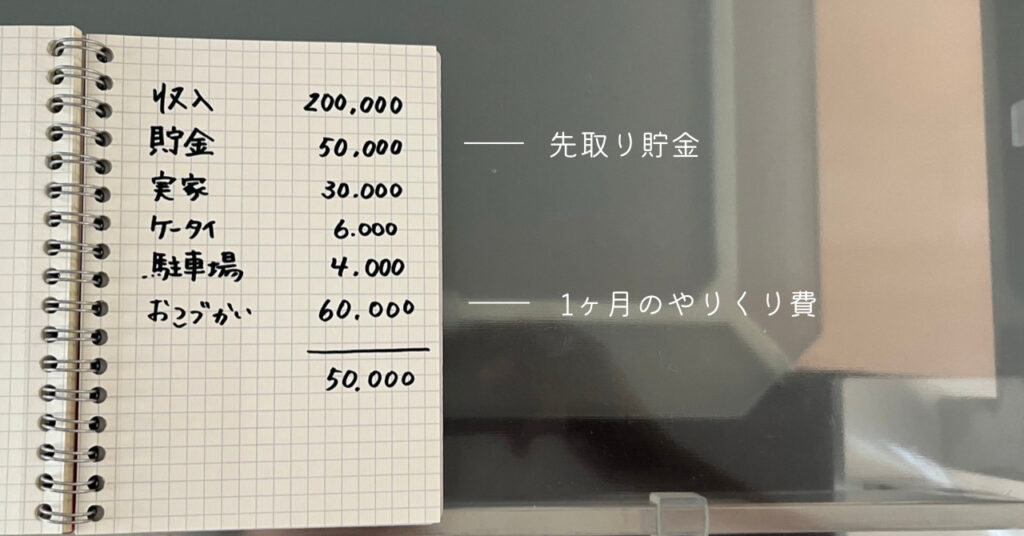

例として、私が独身時代につけていた

家計簿(?)風なメモを再現してみました。

このくらいのレベルで上等だと思います!

毎日の支出をつけなくても大丈夫です。

大体このくらいと決めて、

その金額内でやりくりしようかな。

という気持ちではなまるです。

固定費を見直す

支出を把握した所で、1番注目していただきたいのが。

固定費です。

固定費を見直すことによる、

家計へのインパクトは相当なものです。

生活のレベルを変えることなく、

お金を貯めることだって可能です。

固定費の見直しの際は

【使っていないものはないか】を注目すべきです。

- 使っていないサブスク(音楽配信サービス、動画配信サービスなど)

- 使っていないジム、ヨガスタジオ

- 使っていないクレジットカードの年会費

- スマホのかけ放題

可能な限り、洗いざらい確認していきましょう。

そして、次に注目出来そうなのはこちらです。

- 電気・ガス代

- スマホの利用料

- Wi-Fiの料金

- 民間の保険の見直し etc..

固定費の見直しについては、

過去のこちらの記事もご覧ください。

あわせて読みたい

保険の見直しをするために、知っておきたい社会保障を解説!あわせて読みたい

乗り換えなしで、スマホ代を節約する方法

生活水準を上げない

【パーキンソンの法則】を聞いたことがありますか?

収入が増えても、それと同様に

支出も増えるということです。

人の支出は、収入に応じて、多くなります。

・月15万円の給料の人は、それくらいの支出生活になります。

・月25万円になれば、生活の質も上がり、

・月35万円になれば、それ相応の贅沢をします。

・月350万円あれば、そのくらいの生活水準になります。

「パーキンソンの法則」について

詳しく知りたい方は、この本がオススメ!

人の欲望には際限がないので、

自分が満足するレベルがわかったら、

収入が上がったとしても

生活水準や支出は上げないこと。

そうすることで、貯金のスピードが加速します。

生活水準を上げない、

支出を一定にするという意味では

「欲望に優先順位をつける」ことで

実現可能になります。

これはあの有名な著書、

バビロン大富豪の教えでも紹介されている内容です。

欲望には際限がないので、

優先順位をつけて、支出を最適化していきましょう。

収入が多い時でも、

支出を一定にして、その分貯金していこう!

できることから、行動する

どれだけ効果的な、貯金の方法を学んでも

行動をしないと貯金は出来ません。

基本的に後回し癖がある人ほど、

貯金ができない体質になりがちです。

それを変えるには、行動を変えればいいだけです。

そんな簡単にいうけど、

「それができない。すぐやる人は、すごいんだよ〜」

という気持ちも、わかります。

「貯金できる人は、きっと

コツコツできる才能があって、

自分には性格上合わない。できない。」

のでは、ないのです。

すごいなぁと思う人と、自分との違いは、

「やるか」「やらないか」の違いだけです。

「収入」「性格」「才能」「環境」などという

複雑なものではなく

「やる」か「やらないか」というシンプルなもの。

大きなことを変えようとするから、

難しくなるので、

行動を起こすときは、ぜひ、

小さなことから始めてみてください。

- ずっと放置していた、通帳を探してみる。

- 通帳印字をしてみる。

- クレカの明細をみてみる。

- 明細をみるため、パスワードがわからなければ、設定し直す。

そうゆう、今1分でできることに

ハードルを下げて、行動してみてください。

貯金をするための行動は、その

小さいけど、勇気がいる行動の積み重ねです。

まとめ

貯金の平均値・中央値、

貯金を増やすための5つのコツを紹介しました。

年収の高さは貯蓄をする必要条件ではないと思います

大切なのは、個々の貯蓄への思いと行動です。

お金と向き合って貯金につながる行動をすれば、

たくさん貯金をすることも夢ではありません。

ぜひ、頑張りたいよ〜って方は、

小さなことからアクションを起こしていきましょう!

最後までご覧いただき、

ありがとうございました。

家計管理をこれから始めたい方へ

私が6年以上使っているオリジナル家計簿を無料で配布しています。

こちらの記事から家計簿ダウンロードのフォームにお進みください。期間限定の配布となります。