結婚してお金の管理をしていきたいけど

どんなふうにしてる??

私は夫婦の給料を

まとめて管理しているよ!

そうなんだね!

詳しく教えてほしいな〜

この記事はこんな人にオススメ

この記事はこんなことが分かるよ

「夫婦共同財布」とは

そもそも、夫婦共同財布とは

お互いの収入を

1つのものとして管理していく方法です。

夫の収入と妻の収入を別々にするのではなく、

まとめて家計としての収入にしてしまい、

そこから

【貯金】や【月々の支払い】をしていきます。

反対に夫婦別財布とは

文字通り、

お互いの収入を合算することなく

別のものとして管理する方法です。

支払いごとに担当を決める方法や、

同額ずつ出し合って、「共同部分」を作っておき、

そこから【貯金】や【月々の支払い】をする方法もあります。

共同財布とは

2人の給料を一緒に管理する方法です!

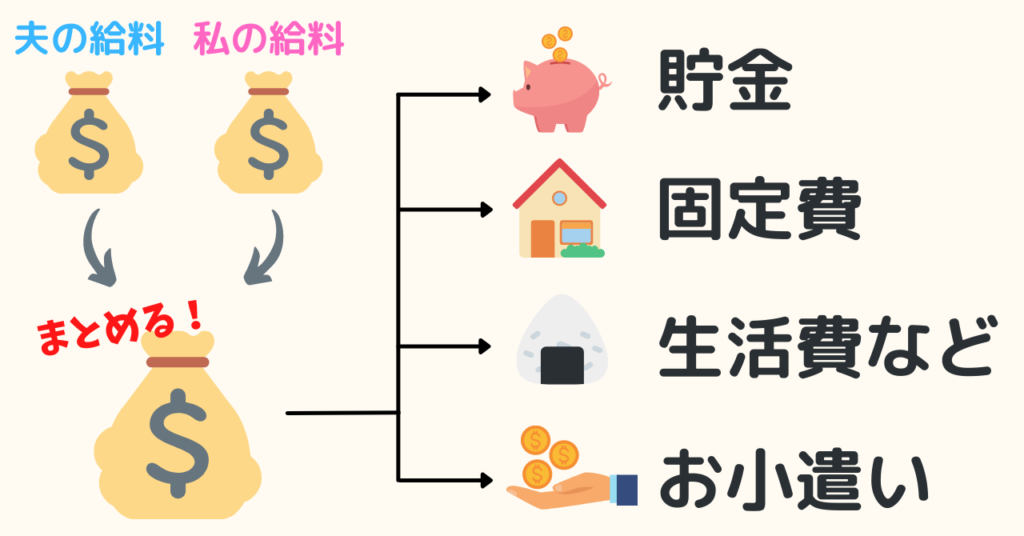

我が家の給料の振り分け

我が家は【夫婦共同財布】で管理しています。

お金の流れは以下の通りです。

毎月、私の給料をそのまま夫の口座にうつして

一緒にしています。

毎日の支払い(お小遣い以外)は

夫は楽天カードを使用して

私は夫の家族カードを利用することで

クレジットカードの決済もすべて

夫の口座から落ちるようにしています。

給料は夫の口座に移して

そこから支払いをしています

メリット

それでは早速、我が家でやっている夫婦共同財布の

メリットをご紹介していきます。

大きくわけて以下の4つです。

資産形成のスピードがはやい

2人の収入がそのまま、家計の収入となるので

貯金できる金額が多くなり、

資産形成のスピードがはやくなります。

はやく、たくさんの貯金を

したい人にはオススメ!

将来の話がしやすい

働いたお金を2人のものとしているので

この先どのように使っていくのか決めるときは

2人で意見を出し合って、決めることになります。

そうすることで、

将来のお金の話を他人事・後回しにせず

きっちり向き合うことができます。

例えば、

目標の貯金額を決める際には

「〇〇歳くらいまでに子供が何人欲しいから

それまでに〇〇円貯めたいよね」

とライフプランが具体的に話せたり、

お金をかけるところは

「旅行やレジャー」にするのか、それとも

「高級な食べ物」にするのかという

生活においでのお金のかけどころなどなど

2人でお金を共有していることから

より、真剣にお金の話ができます。

お互いのお金のことなので

しっかり話ができます!

お金の「見える化」ができる

別財布にして、

ずっとお互いの貯金額を公表せずにいると

お互いの貯金額がわからない、いわば

”ブラックボックス”と化してしまします。

「きっと相手が貯めているだろう」と

相手任せになってしまい、

いざ。お金が必要になった時に

思っているよりお金がなくって困る!

という事態になりかねません、、、。

一方、共同財布は一緒にすることで

お金が見える化され、

いくらあるのか明白になります。

貯金額や支出の把握ができる!

平等になる

別財布にしている家庭の多くは

固定費は夫、生活費は妻、

などの分け方をしています。

現状、それが平等、あるいは

収入に適した割合かもしれませんが

それらの支出金額は

生活と共に変化していくものです。

いつの間にか、心のどこかで

「私の方が負担が多くない。。??」

と不満になってしまうかもしれません。

バランスが取りづらくなってしまします。

納得してお金の管理ができます

デメリット

一方で、夫婦共同でお金を管理することは

デメリットもあります。

続いて、3つのデメリットをご紹介します。

お小遣い制

夫婦のお金をまとめて管理するので、

自由に使ってもいいお金は【お小遣い】になります。

「自分で稼いだお金なら、自由に使いたい!」

「欲しいものがあるときに、我慢したくない!」

という方は【お小遣い制】だとキツいかも、、、。

お小遣い制が嫌だったら

厳しいかも…

離婚時 トラブル?

ここは懸念ポイント。

働いたお金を一緒に管理していたら別れる時にどのように分配するかで揉める可能性があります。

共同資産を半分に分けることで納得するならいいのですが、稼いだ割合等考慮すると、揉める原因になるかもしれません。

将来どうなるか分からないので

懸念ポイントではあります

死亡時 相続税の対象に

2人で貯めたお金でも、

税制上は銀行口座の名義人のものになります。

夫の口座に貯めておいて、もしも夫が亡くなった時には妻が受け取ろうとするとその全額が相続税の対象になる場合が。

自分が働いた分も.

相続税の対象になるかも..

その他お金の管理方法

夫婦で別々の財布にするのは心配だけど、すべて一緒に管理するのもちょっと。。。という方には、一部分だけ共同にする管理方法も良いと思います!

例えば、

毎月10万円ずつを「共同資産」として出し合って

そこから生活費や貯金をしていくスタイルです。

共同財布よりも貯金のスピードは劣るかもしれませんが、各自、自由に使えるお金が増えますし夫婦のお金も見える化して、将来設計もしやすいです。

それも良いかも♪

まとめ

以上が「夫婦共同財布」のメリット・デメリットでした。検討中の方へ参考になれば幸いです⭐︎

夫婦のお金の管理方法に正解はないので、状況に応じて家庭にあったやり方を採用していければ良いと思います。

もし、お金の話で喧嘩になるなら喧嘩にならない方で良いですし

意見が食い違うなら、一旦、相手の思うやり方でやってみるのもひとつかもしれません。

向き合う姿勢だけで

はなまるだと思います!!

最後までお読みいただきありがとうございました♪